2020年1月05日(1930号) ピックアップニュース

第96回評議員会特別講演「高齢者の生活実態と社会保障制度の課題」講演録

貧困対策の抜本的強化こそ必要

立命館大学産業社会学部特任教授 唐鎌 直義氏

【からかま なおよし】中央大学大学院経済学研究科博士後期課程満期退学。長野大学、大正大学、専修大学を経て現在立命館大学産業社会学部特任教授。専門は社会保障・国民生活研究。著書に『日本の社会保障、やはりこの道でしょ!』『脱貧困の社会保障』など

平均年収が貧困基準以下の単身高齢世帯

まずは高齢者の生活実態を明らかにしたい。総務省の『家計調査年報』によれば、高齢者世帯の2016年の平均年収は、単身世帯で147万1千円、夫婦世帯で255万4千円だ。

生活保護基準は約130万円だが、生活保護受給者は税金や社会保険料負担がなく、家賃補助もあるので、生活保護受給者と同水準の生活を、生活保護を受けていない人が送ろうとすると大体、単身世帯で年収160万円が必要となる。家族がいる世帯については、OECD基準で家族の人数の平方根を1人世帯の年収に乗じて算出するとされているので、2人世帯では226万円となる。

この基準と高齢者の平均世帯年収を比較すると、単身世帯の高齢者はほぼ貧困だと思ってもらって間違いない。夫婦世帯でも貧困基準から30万円程度年収が多いという水準である。

年金減額と負担増に苦しむ高齢世帯

三世代で暮らす高齢者は10%を切っていて、ほとんどの高齢世帯は夫婦2人か単身世帯なので、総務省の『家計調査年報』の2002年と16年のデータを比較し、世帯主が無職の高齢夫婦世帯の家計について変化を見てみたい。まず高齢夫婦世帯についてだが、実収入は、14年間に月額で1万8714円も低下した。年収では約22万5千円の低下だ。

その最も大きな理由は、年金給付額の低下だ。月額2万2千円余も低下している。だから、年金引き下げ違憲訴訟が全国各地でたたかわれており、私も奈良県の原告団の依頼で証人として証人尋問を受けた。

反面、実支出はほとんど減っていない。14年間でわずか月2614円の低下だ。

内容を見てみると、直接税と社会保険料、光熱・水道費、交通・通信費、食費が増えている。税と社会保険料が増えたのは政府の国民負担増政策によるものだ。また、公共料金の引き上げにより光熱・水道費が増えている。そして通信費はスマホの普及によるものだろう。そして食費が増えているのは食料品の値上がりの影響によるものだ。

つまり、収入は減っているが税金や公共料金は引き上げられているし、食費も支出せざるを得ない。それで、何とかそれ以外の被服・履物費、家具・家事用品費、住居費、教養娯楽費を減らしている状況だ。住居費というのは高齢者の場合、家の補修費だ。家が壊れても補修をせずに暮らしているということで、先の台風など自然災害が高齢者世帯をどれほど苦しめているか、想像しなければならない。

そして収入が低下したにもかかわらず、支出がほとんど低下しなかったため、家計の収支バランスは大幅に赤字化している。02年に月額3万8千円余だった家計赤字額は、16年には5万5千円弱、年65万7千円弱に達している。

その結果、預貯金の取り崩し額は月額3万円余に達し、年間では37万7千円弱も高齢者の貯金が目減りしている。家計赤字額と預貯金取り崩し額の差額部分は、保険の解約やクレジット購入などによって埋め合わせしている状況だ。

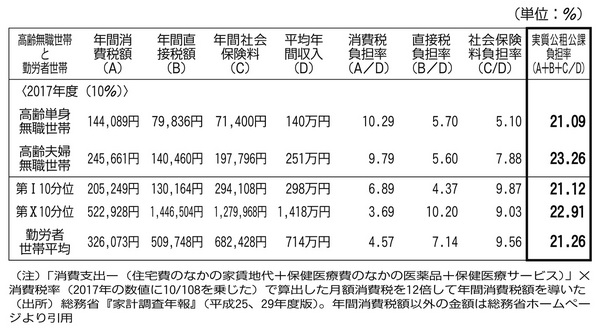

高所得の現役世代より高い無職高齢世帯の税負担

17年の家計収支状況を前提として、消費税が10%に引き上げられた場合の実質的公租公課負担率を推計した(表1)。推計の仕方は直接税、社会保険料、年間収入は総務省の家計調査の数字を用い、消費税額は「消費支出-(住宅費のなかの家賃地代+保健医療費のなかの医薬品+保健医療サービス)」×消費税率(17年の数値に10/108を乗じた)で算出した月額消費税を12倍して導いた。

すると、公租公課負担率が最も高くなるのは高齢夫婦無職世帯で23.09%だ。高齢単身無職世帯でも20.91%の負担率となる。一方、平均収入298万円の勤労者世帯第Ⅰ10分位で21.00%、平均収入1418万円の同第Ⅹ10分位で22.85%となる。つまり、高齢夫婦世帯の負担率は年収1400万円の現役世代の負担率を超える。

無職の高齢者から20%の公租公課をとる国など日本くらいだ。単身高齢世帯の平均収入は140万円だが、公租公課の負担率は20%。一方、その10倍の収入がある勤労者世帯でもほぼ同じ20%の負担率というのはおかしい。これは消費税が所得税の累進性を相殺しているためだ。

高所得層は収入のすべてを消費に回しているわけではない。たとえば1400万円の収入のうち半分を消費に回して、半分を貯蓄や投資に回しているとすると、消費税は700万円にしかかからないから、税率10%であっても、この世帯の消費税負担率は5%程度にしかならない。一方、無職高齢世帯では、140万円の収入すべてを消費に回した上で、貯金を取り崩したり、借金をしたりしている。それを合わせて160万円の消費をしているとすれば、11.4%の税率となる。これが消費税の逆進性の問題だ。

EU諸国にならって社会保障費の拡大を

資本主義社会におけるもっとも重要な国家の役割は、社会保障で貧困をなくすことである。では、日本には社会保障を拡充する余地はあるのだろうか。OECDが発表している社会支出を国際比較したい(表2)。「1人当たりGDP(A)」の欄を見ると、日本以外の先進工業国に比べて、日本がひどく低いわけではない。にもかかわらず、1人あたりの社会支出が低い。

2015年現在、日本の社会保障給付費は年間約115兆円であるから、ドイツのレベルに到達するには年にあと29兆円追加する必要がある。スウェーデンのレベルに到達するには、年に52兆円追加しなければならない。

要するに、日本国民は自国の経済力に見合った社会保障を享受できていない。EU諸国に見習うならば、社会保障の伸び代はまだ十分にあると言える。

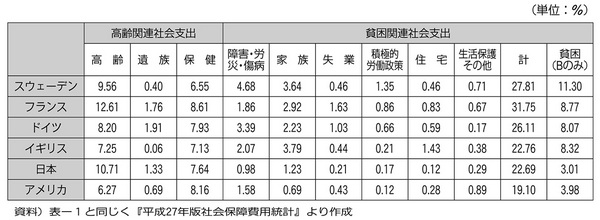

アメリカより乏しい日本の貧困対策

次に日本を含めた各国の社会支出の内訳を比較する(表3)。高齢、遺族、保健の3分野を「高齢関連社会支出」と呼んでいるが、これらのGDP比は日本も他の国と遜色がない。一方で、「貧困関連社会支出」と呼んでいる障害年金や労災、児童手当、失業保険、積極的労働政策、家賃補助などの住宅政策、生活保護などの支出の対GDP比は非常に低い。貧困関連社会支出は対GDP比で3%とアメリカの4%をも下回り、スウェーデン、フランス、ドイツ、イギリスの3分の1程度でしかない。

つまり日本は貧困者について、アメリカよりも厳しい社会なのだ。本来なら生活保護を受けるべき世帯のうち実際に生活保護を受けている世帯の割合、捕捉率は2割程度でしかないし、日本には最低保障年金もない。貧困は自己責任だという考え方が非常に強いのだ。

日本の社会保障は勲章のようなものだと私は思っている。年金などその最たる例で、いい大学を出て、大企業に就職すると給与も高く、退職後の年金も高い。国家公務員も同様だ。つまり国家権力に近い人ほど受けられる社会保障も充実する、国にどれだけ貢献したかによって、受けられる社会保障の水準が変わるのだ。

日本の社会保障にとって必要な改革とは、政府がいう「高齢者偏重型から全世代対応型への社会保障の転換」ではなく、社会保障を「貧困救済型に転換すること」である。

とりわけ、障害年金や労災保険、失業保険における適用対象の拡大と支給期間の延長、住宅分野における低所得者向け家賃補助制度の創設が必要である。

表1 消費税率が10%時の実質公租公課負担額と負担率

表2 国民1人当たり社会支出の国際比較(2013年)

表3 政策分野別にみた社会支出の対GDP比(2013年)

表2 国民1人当たり社会支出の国際比較(2013年)

表3 政策分野別にみた社会支出の対GDP比(2013年)