2023年1月05日(2026号) ピックアップニュース

第100回評議員会・特別講演 講演録 緊縮財政論脱却し消費の回復を

元21世紀政策研究所研究主幹 株式会社第一生命経済研究所 永濱 利廣氏

元21世紀政策研究所研究主幹

株式会社第一生命経済研究所

永濱 利廣氏

【ながはま としひろ】1995年3月早稲田大学理工学部工業経営学科卒、2005年3月東京大学大学院経済学研究科修士課程修了。1995年4月第一生命保険入社、1998年4月日本経済研究センター出向、2000年4月第一生命経済研究所経済調査部、2016年4月より経済調査部首席エコノミスト

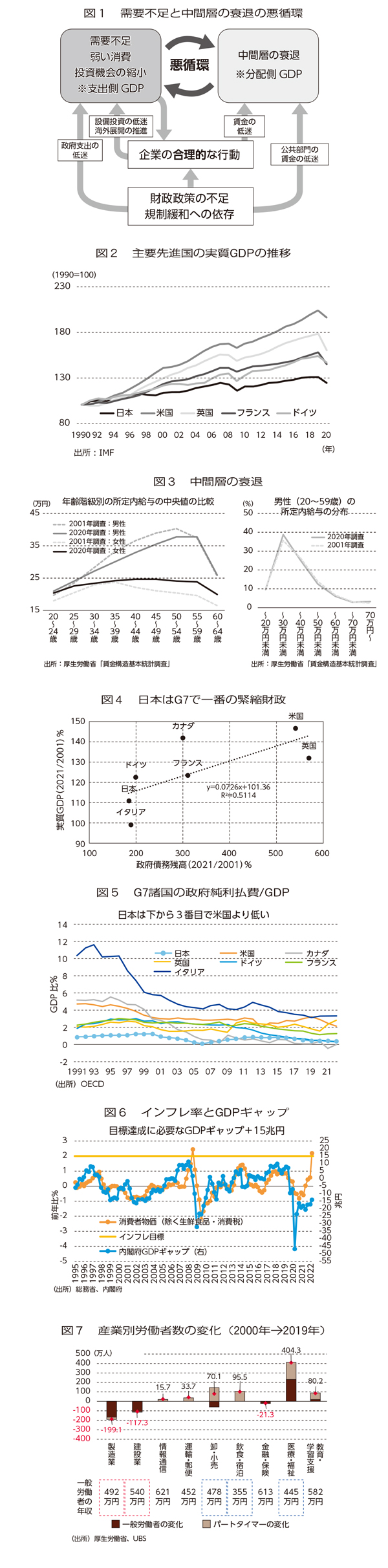

需要不足で中間層衰退の悪循環

私もエコノミストになった頃、均衡財政を基本とすることが当たり前だと思っていたが、グローバルな経済・財政を分析するようになって日本と海外で言われていることが全く違うことに気づき、それ以来、いろいろなところで海外の常識を発信している。経団連の中でも若手を中心にグローバルな見方をしている人たちもいたようで、私が研究主任として経団連に呼ばれたのだと思う。

今回はこの研究の報告書の内容を中心に話す。

まず、問題意識だが、日本経済は30年にわたり長期停滞している。こんな国は世界中どこにもない。経済には需要側と供給側がある。日本の主流派たちは供給を強化していこうと構造改革をずっと行ってきた。それに対し海外の主流派の学者たちは需要が足りないのが問題と言っている。

こうした世界標準の考えに基づいて経済政策を大転換する必要があるという思いで研究を行った。

日本では、図1のような悪循環がずっと続いてる。需要不足で投資機会が奪われ、それによって中間層が衰退し、また需要が不足する。いわゆるデフレスパイラルだ。

中間層の衰退の実態

現状分析について詳しく述べる。図2は主要先進国の実質GDPの推移だ。日本が最も成長していない。人口減のせいという人がいるが、それは間違いだ。ドイツもずっと人口は減っていた。経済が低迷する中で中間層がどれぐらい衰退しているのかを示したのが図3だ。左側は年齢階級別の所定内給与の中央値の2001年と2020年の比較だが、男性は40歳から54歳くらいの中間管理職クラスの人の賃金がかなり下がっている。一方、女性の方は社会進出が進み若干上昇しているが、依然として男女格差が大きい。

そしてこの間、賃金が減る中、税金や社会保険料の負担が増え、可処分所得が大きく減っている。この間に消費税率も引き上げられており、家計の負担は確実に増加しているといえる。

ここまでがフロー=所得の話だが、金融資産を見ても非常に厳しい状況が分かる。総務省の家計調査で、05年から2020年までの貯蓄額が下位20%の層の貯蓄額の推移を見ると、中高年層の低貯蓄層の貯蓄がかなり減っている一方で、上位20%の推移もほぼ横ばいで、全般的に貯蓄が伸び悩んでいる。

別の調査では、単身世帯で貯蓄が低い傾向が明らかになっているが、単身世帯の割合は一貫して増加しており、さらに深刻な状況である可能性がある。このような状況では、なかなか消費を行うことなどできないということだ。

収益性重視で国内投資・賃上げ進まず

一方、企業行動の問題点を見ていきたい。特にアベノミクス以降、大企業中心に純利益は非常に好調だったが、固定資産は増えていない。利益が増えた分、設備投資を行っていれば固定資産が増えるはずだが、それをしていないということだ。従業員の人件費も純利益の増え方に比べてほとんど増えていない。では、その利益はどこに行ったのか。いわゆる内部留保と言われるように貯めている分もあるが、海外への投資や配当、自社株買いが増えている。

この背景にあるのは、収益性を高めることを目標に掲げ過ぎたという問題だ。政府はいわゆるROE(自己資本利益率)やROA(総資産利益率)を重視して、これらを成長戦略のKPI(重要業績評価指標)として設定してきた。

人件費を削減すれば純利益が増加し、ROEやROAを上昇させることができる。逆に設備投資を行っても、内需が弱ければ売り上げが伸びずコスト増につながり、純利益が圧縮され、ROEやROAが低下してしまう。だから、設備投資が伸びない。つまり、ROEやROA重視の経営が国内での設備投資や賃金の引き上げにネガティブに働いた可能性が指摘できる。

日本の問題は財政均衡主義

次に国内の資金需要についてみていく。端的にいえば、国内で民間も政府もお金を使わないから経済がうまく回っていないということだ。国内経済というのは基本的には三つの主体しかない。家計と企業と政府だ。普通の国では、政府と企業がお金を使って、そのお金が家計に流れるという図式になっている。日本の何がおかしいかというと企業だ。

普通、企業は銀行からの借り入れや株式や社債の発行などでお金を調達して事業を行って、成長して従業員に給与として分配していく。だから、本来、企業の貯蓄率はマイナスになるはずだ。しかし、日本企業はバブル崩壊以降、貯蓄超過になっている。

それで、結果的に政府と企業の資金需要がほとんどプラスマイナスゼロになって、家計に資金が回っていない。直近で、ネットの資金需要が一時的に大きくマイナスになっているのは、定額給付金などコロナ対策で政府支出が増えたからだ。

では、どうすればよいのか。企業部門が中々お金を使わない場合、普通の国であれば政府がその分余計にお金を使って経済を支える。しかし、日本では世界でもまれにみる財政均衡主義という考えがあり、政府が財政支出をしないから不況から脱せない。

日本では予算案に利払費とともに債務償還費という項目があり、国債費の約3分の2にあたる。しかしアメリカの予算案には入っていない。普通の国では政府債務は借り換えが前提となっているので、利払費だけを計上しているのだ。

海外では、経済を安定させるために政府債務というのはある程度適切な水準にコントロールすればよいという最適財政論が一般的だ。

なぜ日本だけが借金を返そうとしているのか。それは法律が関係している。日本には独自に国債を60年で返還しなければいけないという財政法第四条があり、はっきりとしたことは分からないが、これはGHQ占領下で、アメリカがはめたキャップだと言われることもある。財務省はこの法律を非常に重要視している。

実際に過去20年間のG7諸国でどれぐらい政府債務が増えているのかを比較すると日本が最も増えていない。図4は横軸に政府債務残高の伸びを、縦軸に実質GDPの伸びをとったものだが、日本は2001年から2021年の20年間で政府債務を2倍にしか増やしていない。国債償還60年ルールの下でできるだけ債務を増やさないようにしてきたのだ。

これに対してイギリスやアメリカは5倍以上、カナダやフランスも3倍に政府債務を増やしている。これが最適財政論という世界標準の財政政策だ。

デービッド・アトキンソン氏が日本は財政支出を増やしてもGDPが増えないと言っているが、実際にみてみると政府債務の伸びと実質GDPの伸びは強い相関関係にある。これは偶然ではなく、政府の債務が増えるということは、その裏で民間の資産が増えているということになる。だから、経済が良くなるのは当たり前だ。

健全と評価される日本の国債

さて、昨年3月ごろメディアはロシア国債の格付け引き下げについてこぞって報道をした。実は同じタイミングで日本国債の格付けが引き上げられたが、こちらは全く報道しなかった。国際的な金融市場では各国の国債の債務不履行リスクが数字で定量的に示されている。金融市場では、クレジット・デフォルト・スワップ(CDS)といっていわゆる倒産保険のようなデリバティブ商品が取引されている。その値段からデフォルト確率が計算できる。G7で比較してみると、一番デフォルト確率が高いのは2.4%のイタリアで、日本は下から2番目だ。日本では政府債務が大変だとこれだけ言われているのに国際金融市場では、こんな健全に見られている。

このことは実は財務省も理解している。2002年に格付会社が日本国債の格付けを引き下げたことがあった。その際に、引き下げに反対する意見書を出している。

近年、財政の考え方が大きく変わってきた。最先端の経済学では財政の健全性について、これまでのように政府債務残高のGDP比を用いるのではなく、利払費のGDP比を用いるトレンドになっている。

以前は、例えば日本だと政府債務残高のGDP比が200%を超えたら財政破綻するなどと言われていたが、結果的に何も起こらなかった。それで最近の米財務省では政府債務残高のGDP比ではなく、利払費がGDP比の2%以内であれば、財政は健全だという見方に変わっている。

これには理論的な根拠もある。2020年にオバマ政権で大統領経済諮問委員会(CEA)委員長を務めたジェイソン・ファーマンとハーバード大学の学長や米財務長官を務めたローレンス・サマーズが政府債務残高の対GDP比は意味のない指標だとし、実質純利払費の対GDP比が2%以内であれば財政は十分に健全であると指摘している。

これを日本に当てはめれば、G7諸国の中で3番目に低く、アメリカよりも低い(図5)。つまり国際的には日本の財政は健全であるということだ。

政府と中央銀行を一体と考える統合政府論

政府と中央銀行を一体のものと考える統合政府論という考え方が世界標準である。ノーベル経済学賞を受賞したジョセフ・E・スティグリッツ、ポール・クルーグマン、ベン・バーナンキという経済学者らがこの考え方を支持しており、この統合政府論の立場に立てば、政府は中央銀行の通貨発行権を通じて政府債務の借り換えが可能であることになる。つまり中央銀行が持っている国債は恒久的に借り換えが可能であり、そうでない国債と区別して考えるべきだということだ。

また政府の利払費についても、政府は日銀に利払を行うが、その利子は日銀から政府に返されることになる。

統合政府論では、日銀と日本政府は一体であるので、日銀保有の国債残高は政府の債務であるとは言えない。だから、事実上日本政府の債務というのは国債発行残高のうち日銀が保有している分を除いたものとなる。日本の国債発行残高のうち日銀が保有する分を除いた額は2012年ころを境に減少に転じている。

しかし残念なことに日本政府はそうした立場をとっていない。鈴木俊一財務相は「財政を統合政府で考えるのは適切でない」と述べている。

だからといって国債をどんどん日銀に買わせていいのかというとそうではない。予算制約としては、インフレを考える必要がある。供給を需要が超過してインフレ率が高まっている局面では、さらにインフレが進行するので財政支出の拡大はできない。しかし日本はまだまだ財政支出の余地はある。

30兆円の財政支出が必要

では、どれくらい財政支出を拡大できるのかというと、結論としては30兆円くらいということができる。なぜかというと、図6のとおり、内閣府が発表しているGDPギャップは足元でマイナス15兆円くらいだ。これと連動して動いているのが、消費者物価指数だ。足元では乖離していて消費者物価だけが大幅に上振れしているが、これはエネルギーや輸入品の価格上昇による一時的なものと考える必要がある。世界的に標準といわれるインフレ目標は2%で、そのためには15兆円の財政支出が必要となる。

つまり、GDPギャップを解消するのに15兆円、そしてインフレ目標を達成するために15兆円の財政支出が必要ということだ。こうした政策は世界的にも行われている。

先ほども出てきたサマーズ元財務長官は、アメリカは財政支出のし過ぎでインフレが加速してしまいもうやめるべきだと言っているが、日本についてはNHKのインタビューに答えて「人々が今まで以上に豊かさを感じることができるように、日本政府は財政支出を増やすことができるはずです。それに減税する余地もあると思います」と述べている。

日本政府は29兆円の第2次補正予算を組んだ。先ほど30兆円の財政支出が必要だと述べたが、この補正予算では多分、景気回復を行うことはできないと思う。政府が29兆円借金をすれば、民間部門の資産は29兆円増えることになるが、今回の補正予算のうち消費の上乗せ効果があるのはそのうちだいたい4分の1程度だ。

では、どういう政策がいいか。サマーズ氏が言及しているように「減税」が重要だ。ヨーロッパやアメリカでは、エネルギー高騰対策として負担軽減のための減税を行った。しかし、日本の場合は給付金や補助金という政策をとることが多い。財政当局に、なぜ減税を行わないのかと聞いたところ、「一度税金を下げると、再び上げるのが難しくなるから」と回答していた。

なお、財政健全化は全く必要ないかというと、財政が健全であることに越したことはない。では、財政健全化のために何が必要か。

私が四半世紀にわたるエコノミストとしての経験の中で、利用したことのある全ての経済的なデータの中で、プライマリーバランスに最も連動性が高いデータを調べたところ、インフレ率(GDPギャップ)だった。これは、統合政府論に基づいてマクロ経済を安定化させれば、経済成長で税収も増え、財政健全化は自然に達成できるということだ。

逆の例となるが1997年に日本政府は消費税を増税した。消費税増税で税収が増えたはずなのに、なぜかこの時にはプライマリーバランスが悪化してしまった。消費税増税によって消費が冷え込み、所得税や法人税が大幅に減収となってしまったからだ。

普通の国であれば財政というのは経済を安定させるために最適な水準に保つという政策をとるのだが、日本の場合、なぜかプライマリーバランスの黒字化が目標とされていて、それによって経済が支配されてしまっている。

医療・福祉の賃上げが必要

続いて政策提言について述べる。図7を見るとわかるが、日本では賃金水準が比較的高い製造業や建設業の雇用が減り、逆に小売や飲食、医療・福祉など賃金の低い産業の雇用が増えている。こうした産業の賃金を引き上げていくことが必要だ。また、世界で様々な価値観の変化が起きている。米中対立によって経済安全保障が重要視されるようになっている。また、サービス・IT・デジタルが経済を主導しつつある。低コスト・低価格志向から安全性やESG、持続可能性へ価値が移ろうとしている。こうした変化に対応した、投資が必要だと思う。

例えば、経済安全保障の面では日本に大きなチャンスがあるといわれている。現在、台湾有事のリスクが高まっているが、半導体の世界の貿易に占める台湾の割合は全体の3分の2を占めており、アメリカが危機感を持っている。さらにアメリカは、中国をできるだけ排除した形で新たなサプライチェーンの構築をしようとしている。こうした経緯で、日本に半導体の生産拠点としての期待が高まっている。TSMC(台湾積体電路製造股份有限公司)が熊本に工場を建設している。これもそうしたサプライチェーン再構築の一環であり、今後もこういう流れが続けば、日本経済復活の起爆剤になると思われる。

さて、新たに雇用が増えている産業分野の賃金の引き上げが必要だと述べたが、そのためには何が必要だろうか。

それは、労働市場の流動性だ。海外では高いスキルを持つ人が労働市場の中でどんどん動くことによって、高い給与を支払わなければ高いスキルを持つ人を雇用できないという状況を作り出し、企業に給与を引き上げさせている。

流動性の低い正社員の賃金と流動性の高いパート労働者の賃金を比較すると、パート労働者の賃金が上がりやすいことが明らかになっている。

私はパート労働者を増やせと言っているわけではなく、正社員の雇用の流動性を高めることが必要と考えている。そのためには、年功序列型の賃金体系や勤続年数によって変わる退職金、退職金税制、転職者のランクが落ちるローン審査、企業の副業禁止規定など日本の雇用改革が必要だ。ただ、これは高いスキルを持っている人の話であって、そうでない人がこれまで通りの雇用環境の中で働くことを否定しているわけではない。

賃金の引き上げという点については、公共部門の賃上げ・雇用増も重要だ。

公共部門の賃上げや雇用拡大、人材投資の拡大・労働市場の流動性を高めることで、民間部門に賃上げ圧力をかけることができる。

というわけで、積極的な金融・財政政策持続でマクロ経済環境を好転させて、高圧経済を形成し、労働需要を積極的に作り出す。一方で、公共部門の賃上げや雇用拡大、人材投資の拡大・労働市場の流動性を高めることで、民間部門に賃上げ圧力をかける必要がある。そうなれば、賃金の引き上げや投資の拡大に消極的企業は成長機会を逸し、人材確保もままならなくなることになる。

書籍紹介

書籍紹介『日本病 なぜ給料と物価は安いままなのか』

講談社現代新書

2022年発行

価格:840円+税