税経部だより

税経部より 「消費税増税なら医療崩壊は加速」

2010.12.15

民主党の「税と社会保障の抜本改革調査会」が消費税増税の早期着手を提言するなど、社会保障の財源を消費税増税に求める声が政府・与党などで強まっている。消費税増税で社会保障は本当に良くなるのか。

社会保障の充実のためには、消費税増税はやむをえないとの意見がある。民主党も、社会保障目的での消費税増税を打ち出している。

しかし、そもそも消費税は、所得に関係なく一律の税率で課税されるため、所得の低い人ほど負担が重くなる「逆進性」を持っている。貧富の差を是正して社会を安定させるという「所得の再分配」をめざした社会保障の財源として、消費税はふさわしくない。

さらに、消費税増税は国民消費を冷え込ませるため、税収が落ち込み、さらなる景気の低迷につながる。これは、90年代の日本がすでに経験しているところである。

医療機関の「損税」拡大

消費税増税は、医療機関にとっては、「損税」負担の増加となる。

保険診療は消費税「非課税」とされており、医療機関は窓口で患者さんから消費税を受け取っていない一方、医療機器・設備、医薬品等の仕入れに係る消費税は医療機関自らが負担しているためだ。

こうした事態の解消を求めて、兵庫県民間病院協会は、国に対して憲法訴訟を提起したが、現在でも医科診療所で年間261万円、私立病院で510万円、自治体病院で2億2300万円、私立医科病院で3億6600万円の「損税」を負担している(2005年日本医師会、保団連調査)。

仮に消費税が10%に上がれば、医療機関の負担は倍加し、地域医療の崩壊が加速することになる。

法人税減税の穴埋めに

「社会保障のため」と言われ導入された消費税は、社会保障に使われているのか。

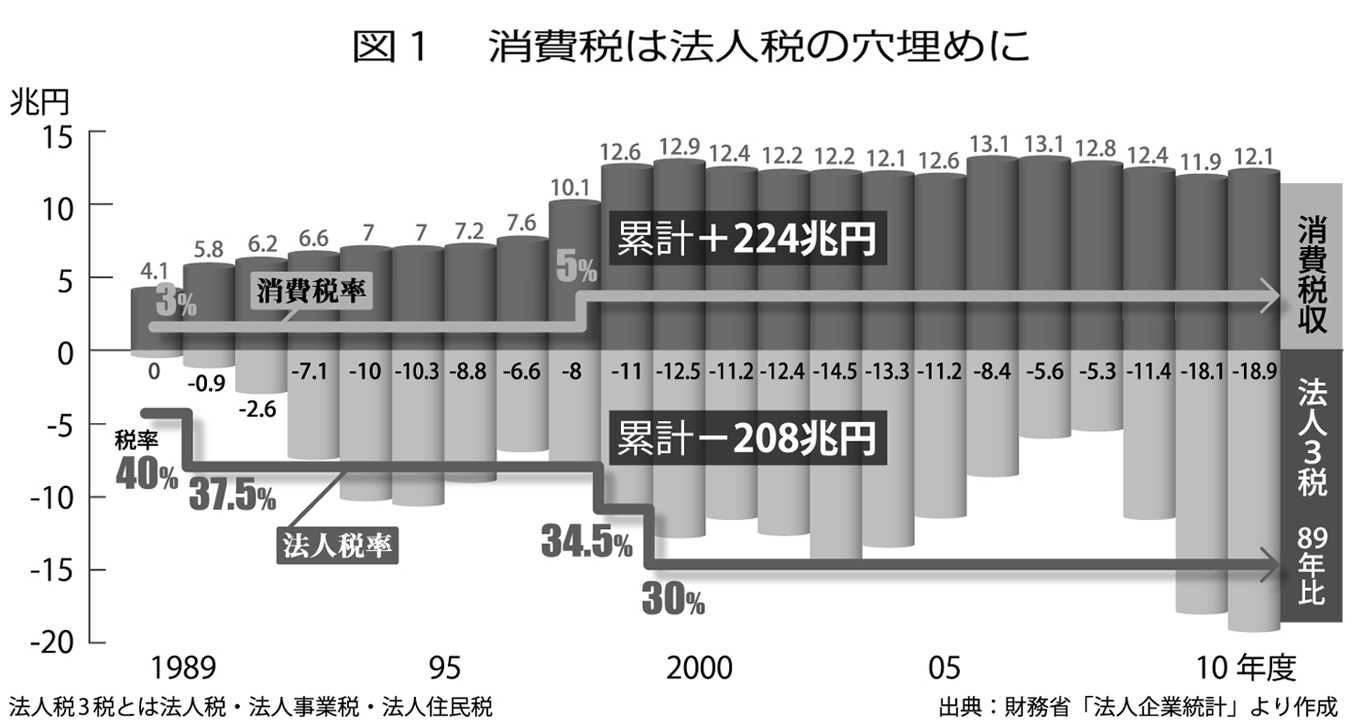

消費税導入からの21年で、消費税収は224兆円に上った。他方、消費税導入以降の法人三税の減税は208兆円に及び、消費税収とほぼ同じ額が法人減税に消えている。

消費税は法人税減税の穴埋めに使われているのだ(図1)。

現在、菅首相から「法人課税の見直し」を指示された政府税調が、2011年度税制改正で法人税を「実質減税」する検討に入っている(日経新聞11/28)。法人減税の財源を企業の税負担の付け替え(大企業優遇税制の廃止・縮小)で賄う「税収中立」の方針を転換したものだ。消費税が再び法人減税に消える可能性が高まってきた。

日本企業の社会保障に対する負担は世界的に見ても低く、大企業はこの10年で内部留保を142兆円から244兆円へと100兆円も増やし「空前のカネ余り」となっている。

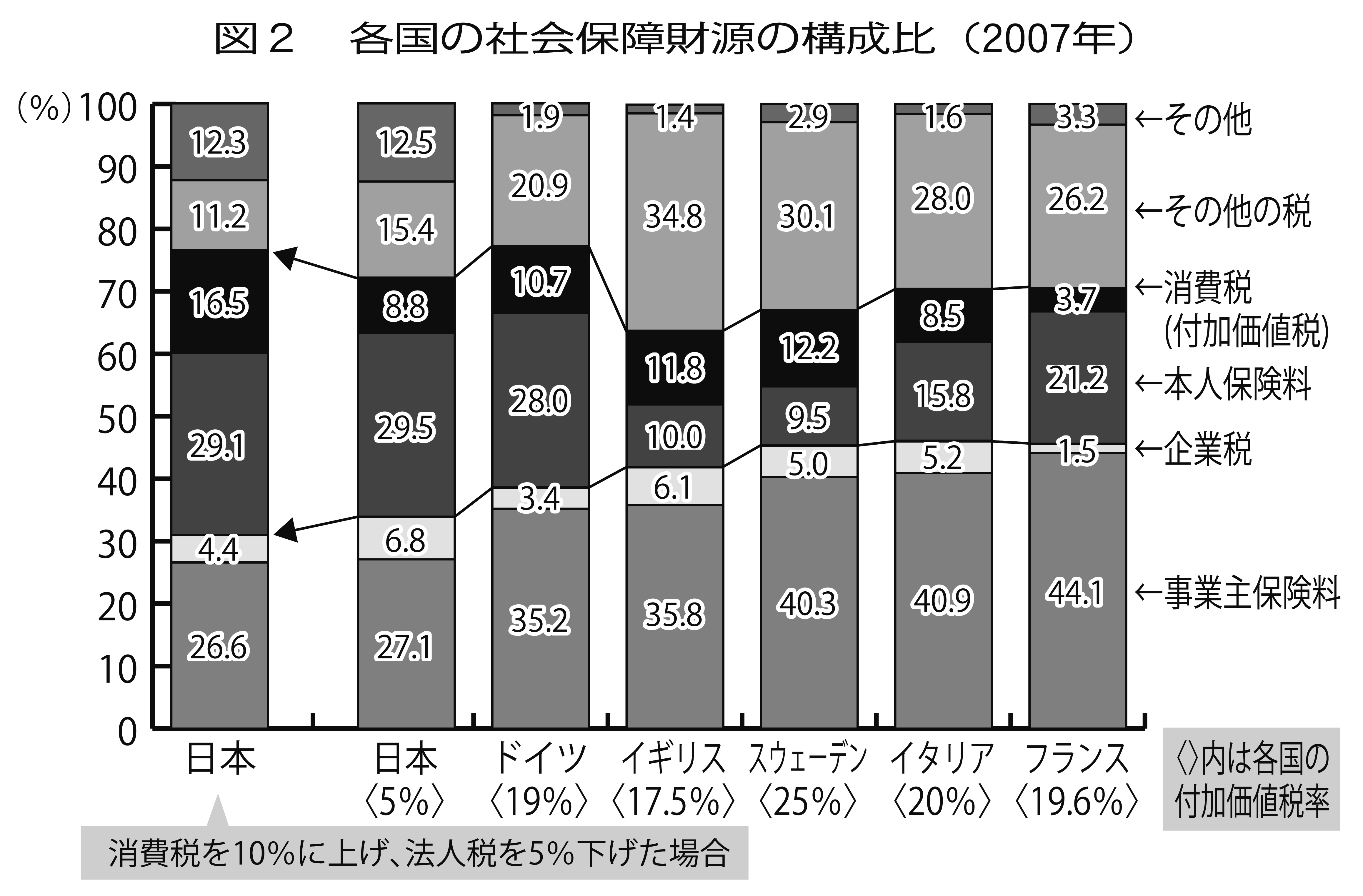

このうえ消費税を増税し、法人税を引き下げれば大企業の負担はますます減り、国民負担は増加することになる(図2)。

企業・大資産家が応分の負担を

社会保障財源の負担は、低所得層ではなく、大企業・大資産家など負担能力のある層に求められるべきである。大企業や大資産家への優遇税制をただすだけで4兆円の財源が生まれる。

消費税増税ではなく、先に手をつけるべき社会保障財源にふさわしい財源を確保し、それを社会保障の充実に大きく振り向ける政策が必要である。